Eurusd: назначение джанет йеллен на пост министра финансов еще больше подорвет устойч

Как стало сегодня известно, будущий президент Соединенных Штатов Джо Байден выдвинул Джанет Йеллен на пост нового министра финансов. Это говорит о том, что Байден будет действовать более агрессивно в отношении денежно-кредитной и налогово-бюджетной политики, чтобы как можно быстрей вернуть американскую экономику к докризисным темпам роста. Напомню, что Джанет Йеллен является бывшим председателем Федеральной резервной системы США и на своем посту зарекомендовала себя сторонницей более стимулирующего подхода. Байден заявил, что вместе с Йеллен в качестве министра финансов он готов присоединиться к текущей политике, которую проводит председатель ФРС Джером Пауэлл.

Нас, как трейдеров, волнует, пожалуй, единственный вопрос – как сильно и дальше будет падать американский доллар, так как назначение на пост министра финансов Джанет Йеллен вряд ли укрепит позиции доллара на мировой арене. В ходе сегодняшней пресс-конференции Йеллен уже обозначила основные моменты своей работы на предложенном ей новом посту. И хоть ей предстоит пройти слушания по утверждению ее кандидатуры в Сенате, мало кто сомневается в том, что ей это не удастся. Ее взгляды по стимулированию экономики, а также позиция по отношению к Китаю, не устраивают многих республиканцев. В любом случае ее назначение уже точно создаст предпосылки для большей гармонии в отношениях между двумя институтами, что позволит обеспечить координацию налогово-бюджетного и денежно-кредитного стимулирования.

И если сомнений в том, что ФРС и Йеллен (в будущем) будут лишь наращивать стимулирующие меры для поддержки экономики, то недавний доклад Европейского центрального банка на эту тему как раз указывает на риски, которые несут в себе подобные меры. Согласно докладу Европейского центрального банка, правительства и центральные банки в настоящее время сталкиваются с непростым балансом экономического шока, который, с одной стороны, оказывается пандемией коронавируса, а с другой стороны, возрастает из-за слишком обширных стимулирующих программ поддержки экономики. И если в первую волну пандемии меры фискальной, денежно-кредитной и налогово-бюджетной поддержки были жизненно важными, так как домохозяйства и компании оказались в очень тяжелых условиях, то наращивание этих мер после преодоления кризиса может привести к очень плохим последствиям. Как минимум, быстро отказаться от стимулирующего подхода будет довольно сложной задачей. Поэтому думать об этом необходимо уже сейчас. Внезапное прекращение мер поддержки и помощи может привести к обрыву доходов домашних хозяйств и корпораций, что окажет прямое влияние на экономическую активность в 2021 году. Если же меры будут сохранены и даже после того, как экономический стресс спадет, это очень сильно снизит их эффективность, что приведет к неправильному распределению капитала и сохранению нежизнеспособных компаний.

Поэтому отказ от мер чрезвычайной поддержки должен быть тщательно спланирован, особенно это касается банковского сектора. Напомню, что Европейский центральный банк неоднократно заявлял о том, что намерен усилить денежно-кредитное стимулирование в декабре этого года, что ограничивает восходящий потенциал рост рисковых активов в среднесрочной перспективе.

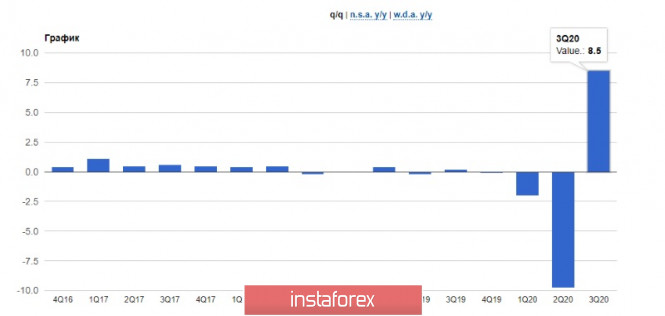

Тем временем европейская валюта укрепила свои позиции в первой половине дня после выхода отчета, свидетельствующего о сильном восстановлении экономики Германии в 3-м квартале этого года. Данные оказались намного лучше прогнозов экономистов, что сохраняет довольно большой оптимизм по темпам и в 4-м квартале этого года. В основном рост ВВП был напрямую связан с повышенным личным потреблением, которое по сравнению со 2-м кварталом выросло сразу на 10,8%. Улучшение ситуации на рынке труда вместе с мерами государственной поддержки после карантинных ограничений также способствовали улучшению настроений потребителей. Единственной отраслью, которая сократилась в Германии в 3-м квартале этого года, стало строительство.

Что касается цифр, то ВВП Германии за 3-й квартал этого года был пересмотрен в сторону увеличения до 8,5% с 8,2%. Экономисты ожидали роста ВВП на 8,2%. По сравнению с 3-м кварталом предыдущего года ВВП сократился на 4,0%, а не на 4,3%, как предполагалось ранее.

То, что эта зима вновь будет испытанием для немецких компаний и бизнеса, уже не вызывает сомнения. И хоть показатели по текущим настроениям оказались достаточно высокими, туманное будущее из-за второй волны пандемии коронавируса портит ожидания. Учитывая тот факт, что речь об отмене ограничительных мер в ЕС, по примеру Великобритании, пока не ведется, вероятно, что ВВП Германии сократится в 4-м квартале по сравнению с 3-м кварталом. Однако ограничения, которые введены, распространяются на меньшую часть экономики и практически не касаются промышленного сектора, который является ведущим для экономики Германии, что оставляет надежду на хорошее завершение года.

Что касается цифр, то индекс настроений в деловых кругах Германии от института Ifo в ноябре этого года оказался на уровне 90,7 пункта, тогда как экономисты ожидали, что показатель составит 90,6 пункта. В октябре индикатор находился на уровне 92,5 пункта. Индекс ожиданий в Германии в ноябре также снизился до 91,5 с пересмотренного октябрьского значения в 94,7 пункта. А вот индекс текущих условий в ноябре практически не изменился, опустившись лишь до 90,0 пункта с 90,4 пункта в октябре. Что касается технической картины пары EURUSD, то очередная попытка пробоя сопротивления 1.1890 оказалась неудачной, что вынудило крупных игроков отступить. Лишь реальное закрепление на уровне 1.1900 образует новый восходящий толчок пары к максимумам 1.1960 и 1.2010. Говорить о возврате давления на рисковые активы можно будет после того, как продавцы справятся с поддержкой 1.1800, пробой которой быстро приведет к сносу ряда стоп-приказов покупателей и падению EURUSD к минимумам 1.1750 и 1.1710.

Материал предоставлен компанией InstaForex - www.instaforex.com

Ответить с цитированием

Ответить с цитированием