Доллар: идет противоборство трендов, слово ФРС может стать решающим

Рыночный оптимизм пройдет проверку на прочность. Сегодня стартовало финальное в этом году заседание ФРС. Если говорить о процентной ставке, то здесь больших надежд не возлагается на ее изменение. Инвесторы ждут ответов по трем основным направлениям, это, в первую очередь, оптимизм по поводу вакцины. Важно знать, разделяет ли регулятор их мнение. Рынки, как мы видим, пытаются опередить события, делая ставку на восстановление экономики в 2021 году.

Следующее, что волнует, – недавнее замедление американской экономики. Инвесторы хотят знать, насколько это серьезно и требует ли вмешательства извне.

Несколько заседаний подряд обсуждается таргетирование средней инфляции. Рынки желают ближе «познакомиться» с этим термином. Ответы на свои вопросы они планируют услышать из комментариев чиновников американского Центробанка.

Внимания заслуживает один момент: если регулятор разделяет оптимизм рынков по поводу восстановления экономики в следующем году, то ралли на рынке не усилится, а, наоборот, замедлится. Такая риторика может быть воспринята как намек на нормализацию процентной ставки не в отдаленном будущем, а в более обозримой перспективе. Однако США не удалось избежать второй волны пандемии, что делает непозволительными сигналы на возможное более раннее повышение ставок. ЦБ имеет смысл смягчить кредитные условия и не добивать экономику ужесточением политики. Это ограничивает любые ястребиные позиции.

Чиновники ЦБ вряд ли смогут преподнести рынкам неприятный сюрприз, даже если очень захотят. «Бычьим» сюрпризом станет либо увеличение QE, либо изменение композиции месячного объема покупаемых гособлигаций с рынка. Это зависит от того, сочтет ли регулятор нынешнюю ставку по «десятилеткам» в 0,92% комфортной для восстановления экономики.

В случае корректировок в композиции покупок, долгосрочные ставки могут снизиться, а значит переток в рисковые активы усилится и доллар окажется под еще большим давлением. Учитывая такой сценарий и ожидание стимулов от Конгресса, пробитие вниз отметки 90 индексом американской валюты выглядит обоснованно.

Во вторник доллар предпринимал попытки восстановиться по отношению к корзине ключевых валют. Инвесторы усомнились в том, что американские законодатели согласятся выделить 1,4 трлн долларов для поддержки экономики. Сумма может быть гораздо меньше. Впрочем, двухпартийный план объемом 908 млрд, вероятно, будет разделен на два пакета. Это лучше, чем ничего. На таком фоне доллар тяготеет к снижению.

Наступающий год будет «более многообещающим для мирового роста, и хотя США, безусловно, станут частью этого, глобальная рефляционная торговля будет поддерживать чувствительные к риску валюты», пишут валютные стратеги Westpac. Доллару уготовлено место в группе отстающих.

Между тем в Morgan Stanley считают, что Федрезерв в ближайшей встрече вряд ли предпримет какие-либо действия, хотя возможен намек на увеличение покупки активов. Банковские аналитики также рекомендовали воздержаться от продаж долларов, по крайней мере до 5 января. В этот день завершится второй тур выборов в американском штате Джорджия. По его итогам станет ясно, кто возьмет контроль над Сенатом, Верхней палатой Конгресса. В целом, банк сохраняет «медвежьи» позиции по американской валюте.

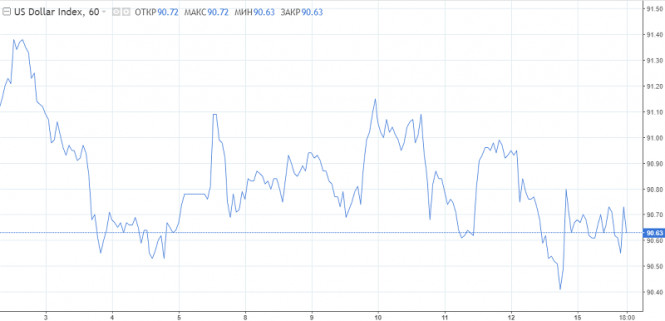

Если обратить внимание на текущую динамику индекса доллара, то сейчас мы видим противоборство тенденций. Долгосрочный нисходящий тренд никуда не исчез. Однако вчера покупатели пробили вверх линию среднесрочного тренда – 90,60. И если приглядеться, в районе этой отметки пока сохраняется настроение на покупку. Вопрос в том, кто победит – покупатели или продавцы. Если отметка 90,85 будет успешно покорена и мы увидим дальнейшее уверенное движение вверх выше 91 пункта, то, пожалуй, можно будет говорить о восходящей тенденции по американскому активу, но опять же – с осторожностью.

Вряд ли борьба трендов продлится долго, впереди солидный фундаментальный фон, в том числе заседание ФРС. До наступления этого момента, инвесторы, скорее всего, возьмут паузу, рынок будет спокоен и малоподвижен.

Материал предоставлен компанией InstaForex - www.instaforex.com

Ответить с цитированием

Ответить с цитированием