евро и фунт попытаются развить успех. обзор usd, eur, gbp

Рынки открылись после рождественских праздников ростом спроса на риск. Доходности умеренно падают, фондовые индексы преимущественно в зеленой зоне, что подчеркивает позитивный настрой.

Доллар США постепенно уступает позиции после переоценки рисков, ожидания рынка заключаются в том, что ставка ФРС будет снижаться уже с марта, то есть регулятор первым из крупных банков приступит к смягчению, что неизбежно приведет и падению доходности UST. На этом фоне в последние дни уходящего года доллар активно распродается против большинства валют п10, за исключением иены, которая консолидируется в рамках снижения спроса на защитные активы.

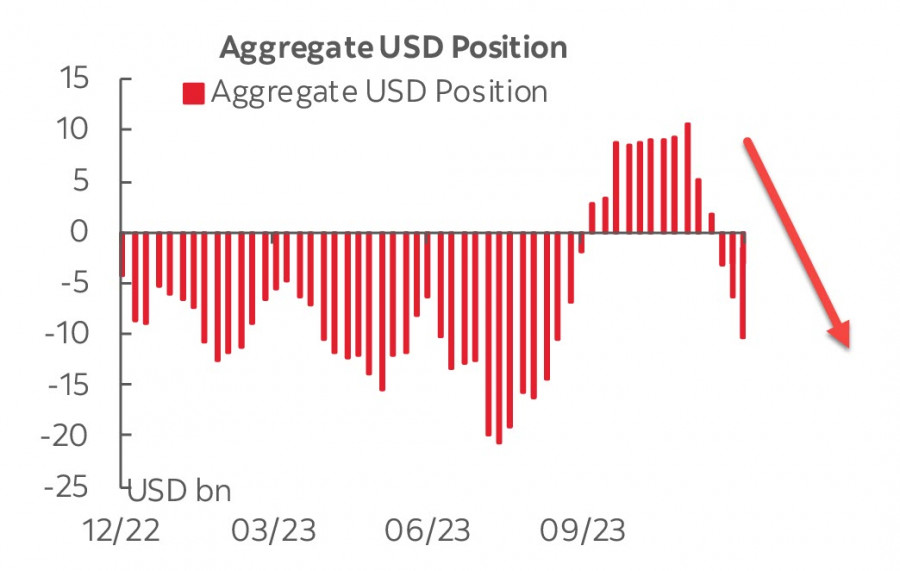

Отчет CFTC показал, что инвесторы продолжают активно избавляться от доллара США.

Чистая короткая позиция по USD, как следует из опубликованного в пятницу отчета CFTC, превысила 8 млрд, крупные спекулянты продолжают открывать короткие позиции на доллар США, готовясь к его дальнейшему падению.

Из сегодняшних новостей заслуживает внимания доклад API по запасам нефти, завтра – недельные данные по безработице в США, которые, впрочем, вряд ли улучшат ситуацию с распродажей доллара – игроки предпочтут не заметить их даже в случае заметного отклонения от прогнозов, поскольку основной движущей силой, обеспечивающей слабость доллара, остаются ожидания по ставке ФРС. EUR/USD

К наиболее значимой новости из еврозоны можно отнести долгожданное согласование новых финансовых правил для ЕС, работа над которым длилась более четырех лет. По сравнению со старыми правилами новые менее строгие, предусматривают более постепенные и учитывающие специфику страны пути бюджетной корректировки и защищают определенные инвестиции и структурные реформы.

Если правила будут соблюдаться, это будет означать ужесточение налогово-бюджетной политики в краткосрочной перспективе по сравнению с предыдущими годами и, следовательно, более низкий экономический рост. Более низкий рост снижает конкурентоспособность европейской экономики, что может привести к переориентации финансовых потоков, но есть и еще одно, более важное, следствие – управление госдолгом стран ЕС будет более строгим, что в долгосрочной перспективе может сделать евро более надежным активом, чем ранее, а снижение расходов на процентные ставки по мере снижения долга и улучшения рейтингов может высвободить деньги для расходов, способствующих экономическому росту.

Сокращение долга станет более управляемым и реалистичным. Согласно новым правилам, страны с долгом, превышающим 90% ВВП, должны сокращать его на 1 процентный пункт в год, а страны с долгом от 60% до 90% должны прилагать половину этих усилий. Реализация этого правила позволит повысить финансовую надежность еврозоны.

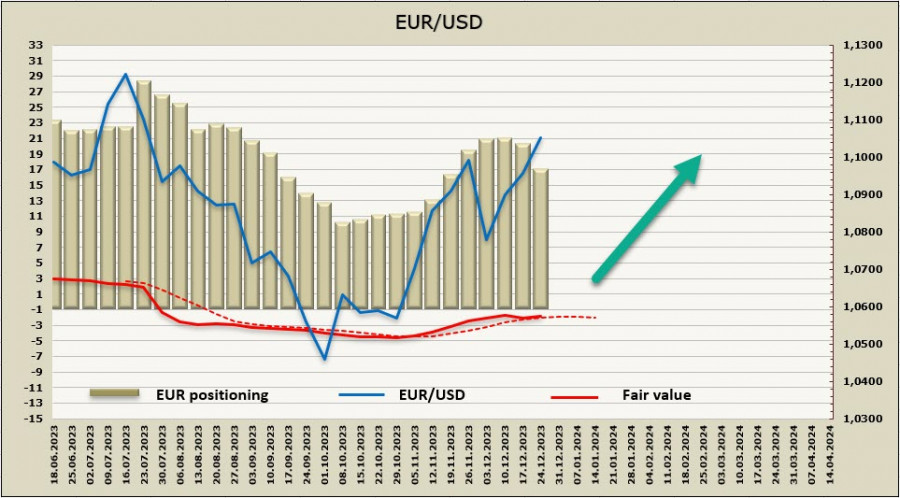

Чистая длинная позиция по евро сократилась за отчетную неделю на 0.8 млрд, до 19.1 млрд, позиционирование бычье, расчетная цена удержалась выше долгосрочной средней и делает попытку возобновить рост.

Евро продолжает рост, и вплоть до локального максимума 1.1276 серьезных сопротивлений больше нет. После прохождения сопротивления 1.1095 рост может ускориться, но, с учетом невысокой активности игроков в последние дни года и, как следствие, тонкого рынка, возможны сюрпризы. В любом случае приоритетное движение – вверх, поскольку для укрепления доллара на текущий момент оснований совсем немного. GBP/USD

Опубликованное в середине декабря исследование NIESR о производительности труда в Великобритании содержит ряд важных выводов, которые могут помочь понять, с какими трудностями сталкивается экономика и какие последствия они вызывают для фунта.

Основной вывод заключается в том, что рост производительности в последние 15 лет существенно замедлился. Рабочий день становится длиннее, чему виной слабый рост средней заработной платы с поправкой на инфляцию, которая привела к падению реальной заработной платы. Падение же реальных доходов существенно замедляет экономический рост, поскольку снижается покупательная способность населения, падают доходы бюджета, что вызывает необходимость либо снижать расходную часть бюджета, либо увеличивать государственный долг. Оба пути ведут в тупик, поскольку приводят либо к отрицательному росту ВВП, либо к резкому росту стоимости обслуживания долга на фоне высоких процентных ставок, что так или иначе приведет к снижению экономической активности бизнеса.

Для фунта такая тенденция означает разворот потоков капитала в сторону рынков с более высокой доходностью и емкостью, способных принять этот избыточный капитал. Соответственно, спрос на фунт будет снижаться, а его обменный курс – падать. Чтобы избежать дальнейшего негативного развития событий, требуются структурные реформы.

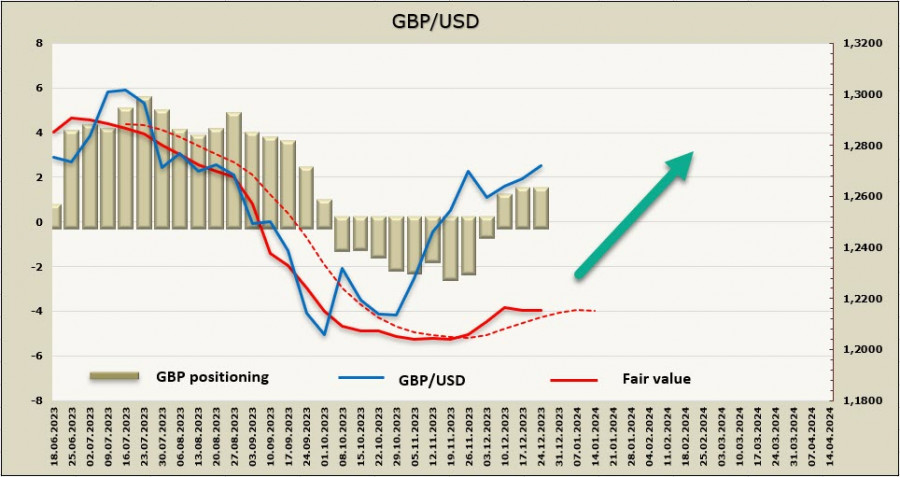

Чистая длинная позиция по GBP выросла за отчетную неделю на 0.2 млрд, позиционирование скорее нейтральное, чем бычье, расчётная цена осталась выше долгосрочной средней, но динамика слабая.

GBP/USD после обновления 4-х месячного максимума несколько дней консолидировался, собираясь с силами для нового рывка к северу, и после открытия рынков делает попытку возобновить рост. Ожидаем обновления максимума 1.2745 в самое ближайшее время, далее развития движения в направлении 1.2810/40. Помешать росту может тонкий рынок и невысокая активность.

Материал предоставлен компанией InstaForex - www.instaforex.com

Ответить с цитированием

Ответить с цитированием