Что важнее для «быков» по американским акциям: ожидания снижения ставки по федеральным фондам, крепкие позиции экономики США или высокие корпоративные прибыли? Эти три драйвера обычно формируют восходящие тренды по S&P 500, и наибольшая доля «быков» на рынке за последние 2,5 года, согласно опросам Bank of America, готова увести широкий фондовый индекс к новым рекордам.

По мнению 82% респондентов, Федрезерв все-таки снизит ставки во второй половине 2024. 78% не видят рецессии в течение следующих 12 месяцев. Вместе с тем чистые 9% управляющих активами на $562 млрд считают, что состояние американской экономики ухудшится. Действительно, в последнее время на рынок возвращается принцип «плохие новости от экономики – это хорошие новости для S&P 500». Динамика широкого фондового индекса разошлась с экономическими сюрпризами, чего не было на протяжении долгового времени.

Динамика S&P 500 и индекса экономических сюрпризов

Вряд ли снижение корреляции связано с корпоративными доходами. Считается, что именно в сильной экономике они растут как на дрожжах. В первом квартале активность в Штатах радовала глаз, что привело к росту доходов компаний S&P 500 на 5,4%, что является лучшей динамикой со второго квартала 2022.

Однако в апреле ситуация начала меняться. Рынок акций больше смотрит на замедление ВВП США, чем на корпоративную отчетность. Признаки охлаждения американской экономики позволяют инвесторам говорить о скором ослаблении денежно-кредитной политики ФРС. С учетом завышенной оценки широкого фондового индекса, монетарная политика все чаще воспринимается в качестве главного драйвера ралли. Действительно, форвардное соотношение цены и прибыли по S&P 500 в течение следующих 12 месяцев составляет 20,6, что выше 10-летнего среднего показателя в 18,1. Если деривативы увеличат предполагаемые масштабы монетарной экспансии в 2024, доходность казначейских облигаций упадет, и у инвесторов появится больше оснований для покупки акций.

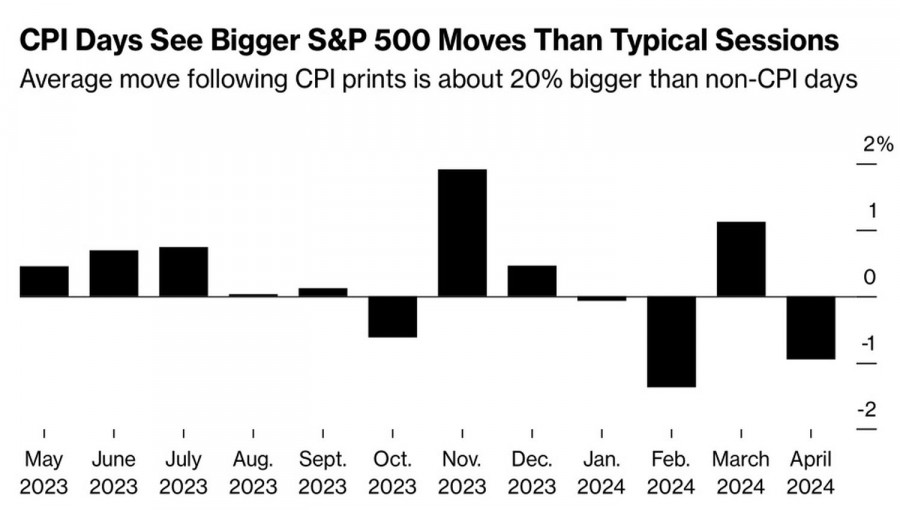

Вердикты ФРС зависят от данных. В первую очередь от динамики американской инфляции. Неудивительно, что S&P 500 бурно реагирует на выход в свет индексов потребительских цен. Деривативы ожидают его изменения на 1% и более в любую сторону в ответ на релиз статистики по апрельскому CPI.

Реакция рынка акций на данные по американским CPI

Итоговые цифры по индексам цен производителей оказались неоднозначными. Рост PPI в месячном исчислении на 0,5% можно считать негативом для акций, однако пересмотр мартовского индикатора до -0,1% – явный позитив. К тому же некоторые компоненты цен производителей сигнализируют в пользу замедления CPI. Если так и будет, широкий фондовый индекс перепишет рекордный максимум.

Технически на дневном графике S&P 500 имеет место восстановление восходящего тренда. Отдаление от динамической поддержки в виде скользящих средних свидетельствует о набирающих силу «быках». Сформированные от 5200 лонги держим и наращиваем в направлении 5400.

Материал предоставлен компанией InstaForex - www.instaforex.com

Ответить с цитированием

Ответить с цитированием